当前钢市呈现趋稳态势,短期利空因素逐步释放完毕。随着成本端下行空间收窄及春节临近,市场下行压力有所缓解。尽管节后累库预期仍存,但政策真空期下市场关注点转向宏观层面。技术面显示关键关口博弈激烈,若能守住支撑位,钢价有望结束连跌走势并迎来反弹机...

查看详情

适度宽松的货币政策为钢市冬储提供支撑,但供需失衡问题仍存。企业贷款意愿增强,政府债券融资为主力,然而外部不确定性增加使冬储操作难度加大,政策预期与淡季现实将持续博弈。

查看详情

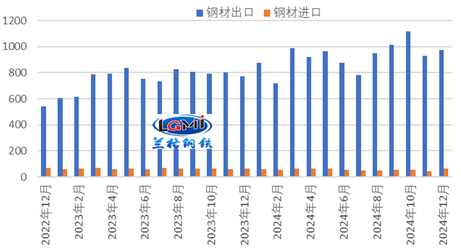

当前我国钢材出口仍保持价格竞争力,但全球制造业需求疲软及贸易摩擦加剧将形成双重压力。分析显示,海外供应收缩为出口创造空间,而人民币贬值延续了价格优势,但2025年随着基数提高和贸易制裁效应显现,钢材出口增速可能面临回落。

查看详情

近期钢铁行业呈现环比减产但同比增产的复杂局面,生铁、粗钢月环比下降4.3%-6.3%。淡季市场中,外部因素扰动、政策加力与冬储博弈相互交织,导致钢厂面临品种盈亏分化。在供大于求的总体格局下,短期钢市或将陷入减产效应漩涡,亟需宏观政策支持企业...

查看详情

工程机械行业正经历需求结构转变,国内基建投资在专项债前置发行支持下持续发力,而外部市场面临压力。数据显示挖掘机内销连续增长,装载机外销占比提升,预示2025年钢需将呈现内需主导、外需承压的格局。随着化债政策落地和传统施工旺季来临,国内市场需...

查看详情

钢市近期呈现弱势下行态势,现货价格小幅下跌,市场情绪转差。美元走强及外部不确定性加剧了市场波动,导致黑色系期货跌幅扩大。尽管短期行情不稳,但现货韧性仍存,下方空间有限。展望后市,若无法突破关键阻力,钢价可能进一步下探,需关注支撑位表现。

查看详情

当前钢价反弹主要受三大因素支撑:市场交易逻辑从悲观转向缓和,特朗普关税政策预期缓和与美元指数变化改善宏观环境;春节前现货流通量偏低且钢厂挺价坚决;基本面压力较小,供给端积极调整。技术面呈现双针探底结构,短期仍有上冲空间,不建议盲目做空。

查看详情

中央经济工作会议明确将扩内需、破内卷作为2025年经济工作重点。通过更加积极的财政政策和适度宽松的货币政策,预计2025年5%左右的GDP增长目标能够实现。钢铁行业将受益于政策支持,同时面临内卷式竞争整治,行业运行环境将得到改善。

查看详情

随着淡季深入,钢材市场呈现供需双弱格局,五大钢材品种总库存由降转增,累库周期启动。供应端受环保检查和需求下降影响持续收缩,消费端建材和板材均下滑,叠加成本支撑减弱和宏观扰动,预计钢价将维持震荡偏弱运行态势,短期内难有上升动能。

查看详情Copyright © 2026 兰州信建料业物资网 版权所有 兰州信建料业物资网 鲁ICP备2025199220号-21